Đối với những người nhập cư thuộc mọi tôn giáo, sắc tộc và tài chính, vào Mỹ chỉ là một phần của con đường dẫn đến Giấc mơ Mỹ. Đối với nhiều người nhập cư, sở hữu nhà tại Mỹ là mục tiêu lớn của họ. Tỷ lệ người nhập cư sở hữu nhà tại Mỹ thấp hơn đáng kể so với tỷ lệ sở hữu nhà của dân bản địa. Khoảng 42 triệu người nhập cư sinh ra ở nước ngoài cư trú tại Hoa Kỳ – bao gồm tất cả những người ở Hoa Kỳ không được sinh ra ở đây. Chỉ 40% số này sở hữu nhà tại Mỹ. Trong khi đó, 66% dân bản địa sở hữu nhà.

Quy trình mua nhà với tư cách là người nhập cư không khác nhiều so với công dân bản địa. Tuy nhiên, việc vay tiền có thể khó khăn hơn nhiều đối với người nhập cư. Đây là kết quả của sự phân loại rủi ro đối với người nhập cư trong quá trình mua nhà. Hồ sơ tài chính của người nhập cư không giống hồ sơ của dân bản xứ. Do đó, người nhập cư thường được đánh dấu là rủi ro cao hơn bởi các đơn vị cho vay. Tuy quá trình cho vay có thể khó khăn hơn, nhưng đều có thể khắc phục được. Chính phủ và các tổ chức tài chính chuyên biệt có thể giúp người nhập cư mua nhà tại Mỹ.

Quy trình mua nhà với tư cách là người nhập cư không khác nhiều so với công dân bản địa. Tuy nhiên, việc vay tiền có thể khó khăn hơn nhiều đối với người nhập cư. Đây là kết quả của sự phân loại rủi ro đối với người nhập cư trong quá trình mua nhà. Hồ sơ tài chính của người nhập cư không giống hồ sơ của dân bản xứ. Do đó, người nhập cư thường được đánh dấu là rủi ro cao hơn bởi các đơn vị cho vay. Tuy quá trình cho vay có thể khó khăn hơn, nhưng đều có thể khắc phục được. Chính phủ và các tổ chức tài chính chuyên biệt có thể giúp người nhập cư mua nhà tại Mỹ.

1. XÁC ĐỊNH SỐ TIỀN CÓ THỂ CHI TRẢ ĐỂ SỞ HỮU NHÀ TẠI MỸ

Điều này đưa chúng ta đến sự khác biệt đầu tiên. Nhiều người thích sử dụng tiền mặt để thanh toán nhà. Một số khác lại mong muốn sử dụng hình thức thế chấp để mua nhà tại Mỹ

Nhiều người nhập cư có thói quen sẽ tiết kiệm tiền trong nhiều năm để mua nhà. Điều này có thể mất một khoảng thời gian vì chi phí trung bình của một ngôi nhà tại Mỹ sẽ tăng theo từng năm. Ngược lại, người Mỹ lại cảm thấy thoải mái hơn với việc vay nợ. Tiêu chuẩn của người Mỹ là sử dụng và xây dựng tín dụng để mua hàng. Họ chỉ sử dụng tiền mặt khi nó là lựa chọn duy nhất. Tại Mỹ, chỉ 7% dân số là không sở hữu tài khoản ngân hàng

Thế chấp mua và sở hữu nhà tại Mỹ

Thế chấp là một khoản vay tiền với mục đích mua nhà. Khoản thanh toán thế chấp bao gồm bốn thành phần: gốc, lãi, thuế và bảo hiểm (PITI). Nếu một người nhập cư đang tìm kiếm tài chính, thì số tiền chi trả cho một ngôi nhà phụ thuộc vào hai yếu tố:

- Số tiền mà một tổ chức tín sẽ cho vay, và

- Người nhập cư sẵn sàng chi bao nhiêu để mua nhà

Để giảm thiểu nhất rủi ro khi mua nhà tại Mỹ, nên lựa chọn căn nhà có giá dưới mức tài chính tiềm năng đầy đủ của mình.

Người nhập cư có thể được cấp tín dụng gấp 2-2.5 lần thu nhập năm của họ để mua nhà. Vd, người nhập cư kiếm được $100.000/năm, có thể đủ khả năng thế chấp từ $200.000 đến $250.000. Vì vậy, mua một ngôi nhà có giá gấp 2,5 lần thu nhập, thì số tiền có thể chi tiêu thực sự vẫn phụ thuộc vào số tiền được cấp bởi tổ chức tín dụng. Và đây là nơi mà việc mua nhà có thể trở nên khó khăn.

Các yếu tố xác định hạn mức tín dụng được cấp

- Tổng thu nhập là số tiền bạn kiếm được trước thuế và bao gồm thu nhập tiền thưởng, thu nhập bán thời gian, thu nhập từ việc tự kinh doanh, trợ cấp An sinh xã hội, khuyết tật, cấp dưỡng và cấp dưỡng con trẻ.

- Tỷ lệ Front-End là tỷ lệ phần trăm tổng thu nhập có thể đưa vào khoản thế chấp mỗi tháng. Những người cho vay thường giữ con số này dưới 35% tổng thu nhập.

- Xếp hạng tín dụng là con số mà các công ty tín dụng xếp hạng để xác định rủi ro khi cho vay tiền. Đây là nơi mà hầu hết những người nhập cư gặp khó khăn. Hầu hết những người nhập cư mới không có lịch sử tín dụng với các công ty cho vay của Mỹ. Do đó điểm tín dụng của người nhập cư mới thường thấp và sẽ không được cấp thế chấp. Nếu họ được cấp tín dụng, nó sẽ ở mức lãi suất hoặc tỷ lệ phần trăm hàng năm (APR) cao hơn. Những người nhập cư nên bắt đầu xây dựng tín dụng ngay sau khi nhập cảnh. Điểm tín dụng được xếp hạng từ 850 đến 300

- Trả trước là số tiền một người nhập cư trả bằng tiền mặt cho căn nhà. Thông thường là trả trước ít nhất 20% tổng giá trị căn nhà. Nếu người nhập cư có thể trả hơn 20% thì có thể tạo ấn tượng tốt hơn cho đơn vị cấp tín dụng.

- Tỷ lệ cuối kỳ hoặc tỷ lệ nợ trên thu nhập (DTI) là tỷ lệ phần trăm thu nhập cần thiết để trả các khoản nợ khác. Chẳng hạn như thanh toán thẻ tín dụng, cấp dưỡng con trẻ và các khoản vay khác. Hầu hết những người cho vay sẽ không để con số này vượt quá 36%.

2. BIẾT CÁC QUYỀN CỦA BẠN KHI SỞ HỮU NHÀ TẠI MỸ

2. BIẾT CÁC QUYỀN CỦA BẠN KHI SỞ HỮU NHÀ TẠI MỸ

Đạo luật Nhà ở Công bằng (FHA) là luật quy định việc người sở hữu nhà từ chối cho thuê hoặc bán nhà cho người mua dựa trên chủng tộc, màu da, nguồn gốc quốc gia, tôn giáo, giới tính, tình trạng gia đình hoặc khuyết tật là bất hợp pháp. Cơ quan Nhà ở và Phát triển Đô thị (HUD) sẽ giám sát các vấn đề phân biệt đối xử về nhà ở và giải quyết các khiếu nại. HUD cam kết đảm bảo rằng tất cả mọi người đều được đối xử bình đẳng khi tìm kiếm một nơi để gọi là nhà. ”

Các hành vi bị nghiêm cấm:

Người bán hoặc cho thuê nhà ở không thể, vì lý do chủng tộc, màu da, nguồn gốc quốc gia, tôn giáo, giới tính, tình trạng gia đình hoặc khuyết tật mà:

- Từ chối cho thuê hoặc bán nhà ở

- Từ chối thương lượng về nhà ở

- Thay đổi các điều khoản, điều kiện hoặc đặc quyền của thỏa thuận

- Cung cấp các dịch vụ hoặc cơ sở nhà ở khác nhau

- Nói dối rằng nhà ở không có sẵn để kiểm tra, bán hoặc cho thuê

- Blockbust – thuyết phục, vì lợi nhuận, chủ nhà bán tài sản của họ bằng cách đề xuất rằng những người thuộc một chủng tộc cụ thể, v.v. đã chuyển đến khu vực lân cận

- Từ chối quyền tham gia vào bất kỳ tổ chức, cơ sở hoặc dịch vụ nào liên quan đến việc bán hoặc cho thuê nhà ở.

Liên quan đến các khoản thế chấp, không thể:

- Từ chối thực hiện cung cấp dịch vụ vay thế chấp

- Từ chối cung cấp thông tin liên quan đến các khoản vay

- Áp đặt các điều khoản hoặc điều kiện khác nhau đối với khoản vay, chẳng hạn như lãi suất, điểm hoặc phí khác nhau

- Phân biệt đối xử trong việc thẩm định tài sản

- Từ chối mua khoản vay

- Đặt các điều khoản hoặc điều kiện khác nhau để mua một khoản vay

Và nói chung, không thể:

- Đe dọa, ép buộc hoặc can thiệp vào giao dịch

- Đưa ra các tuyên bố phân biệt đối xử liên quan đến việc bán hoặc cho thuê nhà ở

- Từ chối cung cấp, phân biệt đối xử trong các điều khoản hoặc điều kiện, hoặc đưa ra tuyên bố phân biệt đối xử liên quan đến bảo hiểm nhà vì sự phân biệt đối xử dựa trên các danh mục được liệt kê.

Tóm lại, với tư cách là một người nhập cư, điều quan trọng là phải biết các quyền của bạn ở Mỹ. Bạn cũng nên đề phòng các khoản cho vay trả trước, thường bao gồm lãi suất và điều khoản không hợp lý.

3. VAY THẾ CHẤP ĐỂ SỞ HỮU NHÀ TẠI MỸ

Thế chấp có hai hình thức chính: lãi suất cố định và lãi suất điều chỉnh.

- Thế chấp lãi suất cố định là hình thức thế chấp truyền thống, có kỳ hạn 15 hoặc 30 năm. Nghĩa là người nhập cư có 15 – 30 năm để trả hết và lãi suất không thay đổi ngay cả khi tỷ giá thị trường thay đổi. Nếu lãi suất thị trường giảm, thì người nhập cư có thể tái cấp vốn cho khoản thế chấp với mức lãi suất thấp hơn.

- Thế chấp có lãi suất điều chỉnh là lãi suất được cố định trong một kỳ hạn ban đầu. Nhưng sau đó lãi suất sẽ biến động theo thị trường. Điều này có nghĩa là lãi suất sẽ không thể đoán trước, tốt hơn hay xấu hơn.

Đơn vị cung cấp tín dụng

- Ngân hàng là nơi cung cấp dịch vụ vay thế chấp truyền thống. Ngân hàng cung cấp chất lượng dịch vụ cao, thương hiệu được công nhận và phí cạnh tranh, nhưng các ngân hàng lớn thường ít thân thiện với người nhập cư và các trường hợp cá biệt. Phần lớn quá trình ra quyết định của họ được tự động hóa và không xem xét các tình huống riêng của người nhập cư.

- Các công ty môi giới chuyên về các khoản thế chấp. Do đó, họ cung cấp nhiều khoản vay khác nhau, ngay cả đối với những người nhập cư có tín dụng xấu. Mặt khác dịch vụ sẽ đắt hơn. Các công ty môi giới thế chấp sẽ có văn phòng để có thể gặp mặt trực tiếp. Các công ty môi giới thế chấp trực tuyến cung cấp tất cả các dịch vụ của họ trực tuyến dưới dạng văn bản, điều này thường được ưu tiên hơn đối với những người nói tiếng Anh không phải là bản ngữ.

Một số hồ sơ cần cung cấp để sở hữu nhà tại Mỹ:

- Sao kê hai tháng gần nhất cho tất cả các tài khoản tài sản (tiết kiệm, hưu trí, môi giới và séc)

- Đơn W-2 cho 02 năm gần nhất

- Hồ sơ khai thuế 02 năm gần nhất

- Bảng lương tháng gần nhất

- Báo cáo tài chính

- 1099s cho 02 năm gần nhất

- Bản sao bằng lái xe

- Bản sao thẻ An sinh xã hội

Đối với những người nhập cư mới, việc cung cấp những tài liệu này có thể không phải là một lựa chọn. Một số người cho vay sẽ chấp nhận các tài liệu thay thế để hiển thị lịch sử tín dụng. Điều này có thể bao gồm:

- Lịch sử cho thuê

- Lịch sử thanh toán cho các hóa đơn (điện nước, ga, điện, nước, truyền hình cáp, v.v.)

- Lịch sử thanh toán cho bảo hiểm y tế, nhân thọ, ô tô hoặc người cho thuê không được khấu trừ trong bảng lương

- Lịch sử thanh toán học phí của Trường

- Lịch sử tín dụng từ cơ quan báo cáo tín dụng độc lập nước ngoài

- Văn bản xác minh từ các chủ nợ nước ngoài, xác lập lịch sử tín dụng.

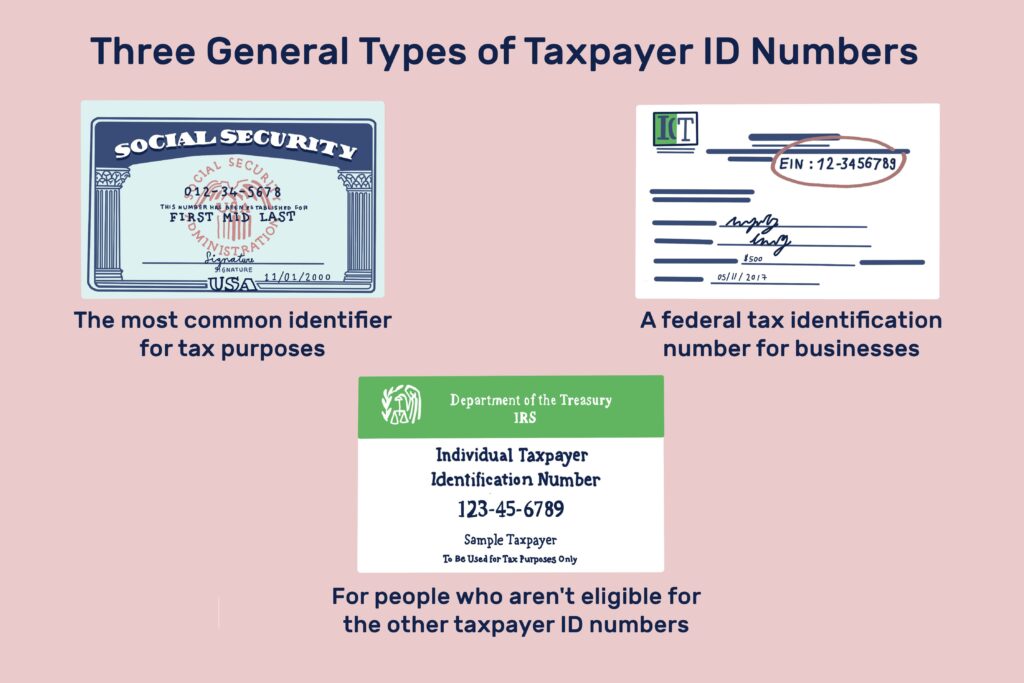

Vay thế chấp bằng ITIN để sở hữu nhà tại Mỹ

Nhiều người nhập cư không có giấy tờ tùy thân vẫn có thể sở hữu nhà. Chính xác là 3,4 triệu người nhập cư có thể vay mua nhà bằng tiền mặt hoặc thế chấp bằng ITIN.

ITIN là một mã số thuế cá nhân. Chúng được IRS cấp cho những người nhập cư cần khai thuế nhưng không đủ điều kiện nhận Số An sinh Xã hội. Một số tổ chức chuyên cung cấp các khoản vay ITIN. Các khoản vay này thường đi kèm với lãi suất cao hơn 7-8%.

Đối với khoản vay ITIN, một tổ chức sẽ yêu cầu:

- Thẻ căn cước chính phủ, Thẻ căn cước lãnh sự Matricula hoặc Hộ chiếu

- 2 năm làm việc trong cùng ngành nghề hoặc công việc tương tự (có thể làm thuê hoặc tự kinh doanh)

- Tờ khai thuế 2 năm sử dụng số I-TIN

- Người mua phải là chủ sở hữu

- Trả trước tối thiểu 20%

Một số đơn vị cấp thế chấp bằng ITIN

- Bank of the West cung cấp các khoản vay cho những người không có tín dụng của Hoa Kỳ.

- Alterra Home Loans cung cấp các khoản vay cho những người có tín dụng Hoa Kỳ thấp hoặc không có.

- Quontic Bank chuyên về các dịch vụ thân thiện với người nhập cư, chẳng hạn như các khoản cho vay dành cho công dân nước ngoài.

- Guadalupe Credit Union cung cấp các khoản vay ITIN cho người dân ở New Mexico.

- The Latino Community Credit Union chuyên tài trợ cho những người nhập cư Latino

- Các dịch vụ địa phương nhỏ có thể thân thiện với người nhập cư hơn

- Các khoản vay của FHA được cung cấp bởi một số tổ chức cho vay. Những người này thân thiện hơn với những người có tín dụng xấu (dưới 500), nhưng không nhất thiết phải là người nhập cư.

4. LỰA CHỌN NHÀ TẠI MỸ

Nhiều người Mỹ đang sử dụng các trang web trực tuyến liệt kê những ngôi nhà có sẵn.

- Homes.com – kết nối với các đại lý địa phương.

- Realtor.com – cập nhật danh sách mỗi 15 phút một lần. với hơn 4 triệu danh sách.

- Zillow.com – trang web liệt kê trực tuyến phổ biến nhất, với hơn 100 triệu danh sách.

|

|

|

5. ĐƯA RA ĐỀ NGHỊ MUA NHÀ CHO NGƯỜI BÁN

Ở Mỹ, một lời đề nghị mua nhà thường sẽ được thương lượng. Người mua không nhất thiết phải đưa ra giá niêm yết của căn nhà. Và người bán không cần phải chấp nhận lời đề nghị ban đầu từ người mua. Quá trình thương lượng có thể diễn ra qua lại trong một thời gian cho đến khi hai bên thống nhất được mức giá.

6. KIỂM TRA NHÀ

Chuyên viên kiểm định phân tích ngôi nhà để phát hiện xem có bất kỳ vấn đề nào hay không. Thông thường chi phí kiểm tra nhà từ $300 đến $600. Để đánh giá chất lượng của người kiểm tra, hãy xem các bài đánh giá trực tuyến với Angie’s List, Yelp hoặc Google, yêu cầu báo cáo mẫu và hỏi xem họ có phải là chuyên gia được chứng nhận hay không.

Use home advisor là một trang web rất hữu ích để tìm Chuyên viên kiểm định chất lượng. Chỉ cần nhập zip code để tìm kiểm trong khu vực lân cận

7. MUA BẢO HIỂM NHÀ

Bảo hiểm nhà sẽ giúp thanh toán thiệt hại cho tài sản nếu có điều gì đó bất ngờ xảy ra như hỏa hoạn hoặc trộm cắp. Có thể sử dụng bảo hiểm do người cho vay gợi ý hoặc tự lựa chọn nơi cung cấp bảo hiểm. Một số thương hiệu lớn:

- Geico

- Progressive

- State Farm

8. CHỐT GIAO DỊCH

Cuối cùng thì cũng đã sẵn sàng để ký các giấy tờ và kết thúc giao dịch. Chúc mừng!

Hãy nhớ những điểm sau:

- Đừng ngại đặt nhiều câu hỏi

- Mang theo một cố vấn đáng tin cậy có thể hiểu tất cả các thuật ngữ.

TẠI SAO CHỌN KHAI PHÚ?

CHỌN ĐỒNG HÀNH CÙNG KHAI PHÚ – HIỆN THỰC HÓA GIẤC MƠ DI TRÚ

Khai Phú Investments & Migration có hơn 12 năm kinh nghiệm trong lĩnh vực Đầu tư di trú, hỗ trợ hơn 1.000 gia đình định cư thành công tại các quốc gia Mỹ, Úc, Châu Âu, Canada và khu vực Caribbean. Khai Phú hiện hợp tác với các Tập đoàn và Hãng luật toàn cầu có hơn 40 năm kinh nghiệm. Đội ngũ nhân viên tận tâm, chuyên nghiệp. Khai Phú sẽ là người bạn đồng hành cùng quý Anh/Chị hiện thực hóa giấc mơ định cư.

Nếu Quý anh chị nhà đầu tư Quan tâm chương trình Định cư Mỹ. Xin vui lòng liên hệ với Khai Phú theo thông tin bên dưới.

KHAI PHÚ INVESTMENTS & MIGRATION

Văn phòng TP.HCM:

Tầng 34, Tòa nhà Bitexco Financial Tower, Số 2 Hải Triều, Quận 1.

Hotline: 0901 888 803 – (028) 6291 8889

Văn phòng Hà Nội:

Tầng 4, tòa nhà Sun Ancora, số 03 Lương Yên, quận Hai Bà Trưng, Hà Nội

Hotline: 0901 888 830 – (024) 7108 9111