Điểm tín dụng cá nhân là yếu tố rất quan trọng đối với cuộc sống và công việc của những người định cư tại Mỹ, đặc biệt là nhà đầu tư nước ngoài. Vậy điểm này là gì và làm cách nào để xây dựng cũng như cải thiện? Mời Anh/Chị cùng Khai Phú tìm hiểu qua bài viết bên dưới.

1.Khái niệm điểm tín dụng cá nhân tại Mỹ

Điểm tín dụng cá nhân là điểm số đánh giá sự uy tín của nhà đầu tư khi vay tiền ở các tổ chức tài chính tại Mỹ. Điểm số càng cao thì độ tin cậy dành cho nhà đầu tư càng lớn. Đặc biệt với người nhập cư Mỹ, việc sở hữu tín dụng cá nhân tốt là vô cùng quan trọng. Điều này sẽ giúp ích cho nhà đầu tư trong việc thực hiện các nhu cầu cá nhân như: thuê/mua nhà, mua xe, mở thẻ tín dụng…

Khi lần đầu sang định cư, nhà đầu tư sẽ không có điểm tín dụng cá nhân tại Mỹ. Để được tính điểm cá nhân, Anh/Chị sẽ đăng ký vay hoặc mở thẻ tín dụng mới. Lúc này, lịch sử tín dụng của nhà đầu tư bắt đầu được ghi nhận từ số 0 tại Mỹ. Tổ chức tài chính sẽ là bên kiểm tra và đánh giá điểm theo thời gian.

Điểm tín dụng là điểm số đánh giá sự uy tín từng cá nhân khi vay tiền

2.Lý do cần có điểm tín dụng cá nhân tại Mỹ

Một trong những lý do quan trọng nhất cần có điểm tín dụng cá nhân tại Mỹ tốt chính là: Cơ hội vay vốn với lãi suất thấp từ các tổ chức tài chính. Phía cho vay sẽ kiểm tra lịch sử tín dụng của nhà đầu tư. Nếu điểm số cao và ở mức tốt, họ sẽ tăng độ tin tưởng cho nhà đầu tư. Cùng với đó, người có điểm tín dụng tốt sẽ được hưởng nhiều ưu đãi hơn so với tiêu chuẩn.

Nhà đầu tư Việt Nam khi sang định cư Mỹ và muốn mở doanh nghiệp, việc có điểm số cao sẽ giúp vay được vốn nhiều hơn với mức lãi suất thấp hơn. Trong cuộc sống, Anh/Chị có thể dùng thẻ tín dụng mua nhiều vật dụng phục vụ cho gia đình. Ngoài lãi suất, điểm tín dụng còn ảnh hưởng đến phí đóng bảo hiểm của cá nhân tại Mỹ.

Ngược lại, khi không có điểm số, các tổ chức tài chính không thể đánh giá được khả năng hoàn trả của người vay. Hoặc, người có điểm tín dụng cá nhân thấp sẽ không được đánh giá cao. Do đó, nhà đầu tư có thể gặp rất nhiều khó khăn khi phát sinh chi tiêu tại Mỹ.

Điểm tín dụng cá nhân tại Mỹ tốt mang đến cơ hội vay vốn với lãi suất thấp

3.Cách thức xây dựng điểm tín dụng cá nhân tại Mỹ

Như đã đề cập, nhà đầu tư nước ngoài định cư Mỹ sẽ không có lịch sử tín dụng. Việc nâng điểm số giai đoạn đầu của Anh/Chị cũng khá khó khăn. Để xây dựng điểm từ con số 0, nhà đầu tư cần chọn lựa các giải pháp thông minh và phù hợp với khả năng của mình. Nổi bật trong số đó bao gồm 4 cách thức sau:

a.Chuyển lịch sử tín dụng sang Mỹ

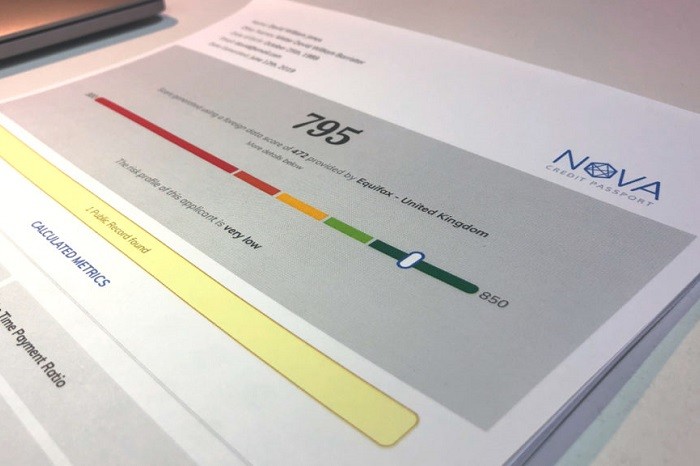

Tuy Mỹ không chấp nhận lịch sử tín dụng ngoài quốc gia nhưng vẫn có các trường hợp ngoại lệ. Người nhập cư từ Mexico, Ấn Độ và Canada với điểm tín dụng cá nhân tốt có thể được chuyển sang Mỹ thông qua đối tác như Nova Credit. Khi cá nhân đó đủ điều kiện, Nova sẽ gửi báo cáo dùng để mở tài khoản tại Mỹ. Nhà đầu tư sẽ tiếp tục xây dựng lịch sử tín dụng cá nhân tại Mỹ thông qua việc chi tiêu tài khoản của mình.

Một số quốc gia được phép chuyển lịch sử tín dụng sang Mỹ

b.Mở thẻ tín dụng

Cách mở thẻ tín dụng để xây dựng điểm số tại Mỹ cũng được đánh giá cao. Tuy nhiên, phương pháp này chỉ dành cho người đã chuyển được lịch sử tín dụng sang Mỹ. Nếu không có lịch sử tín dụng, nhà đầu tư có thể đăng ký thẻ đảm bảo thông qua việc gửi tiền mặt vào ngân hàng. Sau đó, Anh/Chị sẽ được cấp thẻ tín dụng với hạn mức dựa vào khoản đã ký quỹ.

Nhà đầu tư cần lưu ý đến lãi suất tín dụng của ngân hàng mở thẻ. Đồng thời, một số nhà cung cấp có thể chia sẻ thông tin tài khoản đến các tổ chức như: Experian, Equifax, TransUnion… để ghi nhận lịch sử tín dụng.

c.Trở thành chủ sở hữu thẻ phụ được ủy quyền

Nhà đầu tư áp dụng cách này khi có người thân/bạn bè với điểm tín dụng tốt tại Mỹ. Mối quan hệ giữa Anh/Chị và người đó cũng nên ở mức thân thiết và tin cậy. Theo đó, họ sẽ thêm nhà đầu tư vào thẻ tín dụng của mình với tư cách người dùng được ủy quyền. Điểm tín dụng cá nhân tại Mỹ của Anh/Chị lúc này sẽ phụ thuộc vào điểm của chủ thẻ chính. Trước khi chọn lựa, Anh/Chị nên tìm hiểu chính xác điểm số của người ủy quyền.

Sở hữu thẻ tín dụng có thể giúp nhà đầu tư nâng cao điểm số trong quá trình chi tiêu

d.Vay các khoản xây dựng tín dụng

Thông thường, khoản vay nhằm nâng điểm tín dụng sẽ có hạn mức từ 300 – 1.000 USD. Hình thức đảm bảo sẽ dùng tài khoản tiết kiệm tại ngân hàng hoặc hiệp hội tín dụng của Anh/Chị. Anh/Chị được phép chia thành nhiều đợt thanh toán khác nhau trong thời gian đã thỏa thuận, thường kéo dài từ 6 tháng đến 2 năm. Khi đến lúc đáo hạn, nhà đầu tư sẽ được quyền sử dụng tất cả số tiền cho vay. Thông qua việc thanh toán đúng hạn cho khoản vay này, Anh/Chị sẽ xây dựng được điểm tín dụng.

Nhà đầu tư có thể vay các khoản nhỏ để nâng cao điểm tín dụng

Việc sở hữu điểm tín dụng cá nhân tốt sẽ giúp nhà đầu tư có cuộc sống vững chắc hơn tại Mỹ.

Giải pháp định cư và kinh doanh tại Mỹ

Một số chương trình định cư Mỹ tối ưu nhất hiện nay bao gồm:

Chương trình EB5: giúp gia đình có thẻ xanh Mỹ thuận lợi khi tham gia vào dự án EB-5 được chính phủ chấp thuận – Cota Vera từ Tập đoàn HomeFed. Đây là dự án tốt nhất trong thời điểm này với nhiều ưu thế vượt trội.

Dự án đầu tư chương trình EB5 – Cota Vera

Chương trình L1 được thiết kế dành cho một công ty ở ngoài nước Mỹ chuyển một người quản lý cấp cao hoặc giám đốc điều hành làm việc cho một công ty có liên quan tại Mỹ. Khai Phú hiện đang cộng tác cùng các tập đoàn uy tín tại Mỹ, nhằm đưa đến khách hàng các giải pháp kinh doanh tốt nhất.

Một cửa hàng kinh doanh tại Mỹ khi tham gia cùng Khai Phú

Chương trình nhập tịch Grenada và Chương trình nhập tịch Thổ Nhĩ Kỳ đang là lựa chọn tối ưu giúp lấy visa E2 đến Mỹ kinh doanh. Một số ưu điểm có thể kể đến như: thời gian xét duyệt nhanh, mức đầu tư thấp, điều kiện hợp lý, cho phép mang song tịch…

Nhà đầu tư quan tâm vui lòng liên hệ Khai Phú theo thông tin bên dưới.

KHAI PHÚ INVESTMENTS & MIGRATION

Văn phòng TP.HCM:

Tầng 34, Tòa nhà Bitexco Financial Tower, Số 2 Hải Triều, Quận 1.

Hotline: 0901 888 803 – (028) 6291 8889

Văn phòng Hà Nội:

Phòng 612, tòa nhà Spaces Belvedere, số 28A Trần Hưng Đạo, Quận Hoàn Kiếm.

Hotline: 0901 888 830 – (024) 7101 4029